クレカ現金化は消費者金融を頼らずに現金を調達できる金策のことです。いざという時はこの金策に頼りたいと思っているかもしれません。

しかし、クレカ現金化は本当に「安全」と言えるのか。心配だろう。

そこで今回はクレカ現金化が本当に安全なのか考えていきたいと思います。

クレカ現金化は違法?安全ではない?

クレカ現金化が違法で結局逮捕されてしまったら「安全」とは言えませんよね。捕まるリスクがありますから。法律の視点からクレカ現金化の安全性を考えていきます。

クレカ現金化は所有権留保の問題で安全ではない?

所有権留保とは、クレジットカードが立て替えた代金を支払うまで購入商品の所有権がカード会社に帰属するというもの。

「あげるけど立て替えたやつ返すまで俺のものな」というニュアンスでしょうか?

クレカ現金化のために勝手に商品を売ったりすると他人のものを勝手に売る「横領」になり、横領罪が成立するかもしれない、という話が挙がっています。

ところが、クレカ現金化で所有権留保が認められ、クレカ現金化した者が逮捕された、という前例はありません。

おそらくは現実的に成立し得ない理由があるのだと思われます。

よくよく考えたらカード会社が所有権留保を認めれば飲食店でカードを切った人は「カード会社の食べ物を勝手に食べたので窃盗罪が成立する」などとみなされるようになりますよね。

カードを利用する人が減るので所有権留保も容認せざるを得ませんし、クレカ現金化も黙認されているのが現実なのでしょう。

だから裏技的に安全にクレカ現金化できる!

クレカ現金化はカード会社が認めていないから安全ではない?

いくら所有権留保が現実的に成立したことがないとはいえど、カード会社自体は認めていません。

なぜカード会社がクレカ現金化を認めていないか、その理由は簡単で「債務を踏み倒されることが多かったから」です。

業界人によると、かつてクレカ現金化をしていたのは債務をやまほど抱えるような人間で、クレカ現金化して与信を現金に変えてしまうとそのまま音信不通(借り逃げ)という状態に陥っていた、というガチな話があります。

クレカ現金化した分はカード利用代金として翌月末など指定日に指定口座から引き落としされますが、結局その場は遅滞などで済まされることが多いので踏み倒されてしまうそうです。

よって、クレカ現金化がカード会社に認められていない現状となっています。

逮捕されはしませんが、カード会社はクレカ現金化を毛嫌いし、余裕でカードの利用を止めてきます。

カード会社にとってカードの利用停止は「これ以上債務を増やさせないための措置」です。

クレカ現金化でカードを止められるリスクがあるので、きちんと管理できないと「安全」ではありません。

クレカ現金化の安全性でよくある誤解

クレカ現金化の行為自体には違法性が認められませんが、業者側の行為に違法行為が認められる可能性があります。

誤解①「金融庁は認めていない」

金融庁が認めていないというのは建前でクレカ現金化を黙認しています。

というのも業界人がいうには、クレカ現金化は個々のカード会社にとっては損かもしれませんが、クレカ業界的には何ら問題がないためです。金融庁が取り締まる必要もない、とのこと。

Aさんがカード会社B社から債務を抱えているとします。

Aさんはその債務を履行するために今度はカード会社Cのクレカで現金化し、その現金をカード会社Bへの返済に充てました。「自転車操業」のような状況です。

つまり、各々のカード会社にとっては問題でも、Aさんはクレカ現金化によって債務を履行できているのでクレカ業界全体で見れば問題はないわけですね。

金融庁も大して取り締まる気がないようだ。その証拠にクレカ現金化業者の逮捕例も2010年代以降ない。

誤解②「出資法違反」

クレカ現金化でいう出資法違反とは、過去に業者側が異常に低いレートで現金化を行った際に適用された違法行為のことです。

実際に業者の逮捕例もあります。

つまり、業者側に問題があったわけで、クレカ現金化をする側は関係ありません。

誤解③「詐欺罪が成立」

詐欺罪が成立する可能性があるのは業者⇆カード会社間の取引で、クレカを利用するカード会員は関係がありません。

業者側がクレジットカード現金化の取引を通常の商取引と偽り、カード会社から売上金を騙し取るとみなされることがあり、これを違法としています。

なお、いままでに業者が詐欺罪で検挙された例はありません。机上の空論です。

まずクレカ現金化が“安全ではないケース”

クレカ現金化が「一様に安全ではない」というわけではなく、クレカ現金化には様々な方法があり、その中には安全ではないものも存在する、というのが正しいと思います。

例えば、以下のケースです。

- 1:クレカ現金化を短期間で連続で行った

- 2:業者を使ったクレカ現金化で個人情報を過剰に求められた

- 3:業者を使ったクレカ現金化で換金率と異なる金額が振り込まれた

これらは典型的な「安全ではない」クレカ現金化のパターンです。どのような例なのか、まずは3つの例から考えていきます。

クレカ現金化に失敗してしまった事例はコチラで紹介するゾ。安全なクレカ現金化のためには失敗例の理解と対策も重要だろう。

安全ではないクレカ現金化1:短期間連続で行った

クレカ現金化は便利な金策かも知れませんが、短期間で連続して行うとカード会社から連絡が来たり、カードを止められてしまう可能性があります。

カードを失う危険性があるのでクレカ現金化は一度に数万円と決めて注意しましょう。

クレカ現金化の基礎知識だね。

安全ではないクレカ現金化2:個人情報を過剰に求められた

クレカ現金化の仕組みはカード決済で購入した商品を古物(中古品)として換金することで現金を調達する、というもの。

この過程で必要になるのは換金の際の「身分証確認(古物営業法上必要)」のみです。

これはクレカ現金化の専門業者を利用した場合でも同じで、基本的に過剰な個人情報を求められることはありません。

しかし、ネット上では「免許証だけではなく保険証まで送れと言われた」「クレカの暗証番号まで聞かれた」など、執拗に個人情報を求めてくるケースもあるようです。

このような場合、相手は間違いなく悪質な業者なので直ちに取引を中止するようにしてください。

安全ではないクレカ現金化3:換金率と異なる金額が振り込まれた

業者を使ったクレカ現金化では「換金率90%!」などと謳いながら「実際にクレカ現金化してみたら換金率は70%以下だった」という例は実際かなり多いです。

これを業者に問いただすと「後で手数料を引くからHP上の換金率通りにクレカ現金化するわけではない」といわれることもあります。

これは明らかに「詐欺」です。

このような詐欺に遭わないためにも業者に電話問い合わせの時に「〇〇円を換金したいが実際に振り込まれる金額はいくらなのか」としっかり聞いておくことが大切です。

「先人たちの口コミ」からクレカ現金化が安全か考える

ネット上、特にYahoo知恵袋には実際にクレカ現金化をしたと思われる方の報告例も多いです。

その中から「クレカ現金化が問題なく使えた」と安全であることを示すものを選んで検討していきたいと思います。

クレカ現金化=安全?口コミ1:『リスクはあるけど“使える”』

クレカ現金化で怖いのは「自分一人だけがクレカ現金化をしているのではないか」と孤独になることでもあると思います。知恵袋には以下のような回答が寄せられていました。

スクリーンショット出典:YAHOO!知恵袋「q10225405365」

このようにリスクはあるけど何とか使えているということが明らかですね。つまり、現金の調達方法として安全に使えている方もいることもわかります。

「違反になるけど違法ではない」というのは「利用規約上では違反になるけど、法律に違反するわけではない」ということを言いたいのだろう。

クレカ現金化で違法性を訴えている方もいるけど、実際は「言い過ぎ」でクレカ現金化が違法とは言い切れないんだ。詳しくは以下の記事をチェック。

クレカ現金化=安全?口コミ2:『きちんと返せば問題ない』

クレカ現金化を安全で円滑に進めるためには「カード会社との取引上の問題はないのか」という点を解決しておく必要はあるでしょう。

カード会社は先で紹介したようにクレカ現金化が発覚次第、利用停止にする可能性があり、詐欺罪の成立を主張するカード会社も多いです。

しかしながらクレカ現金化したからと言ってカード会社が「詐欺罪」に問われるわけではありません。きちんと返せば(返済意思があれば)詐欺とまでは言えないというのが現状です。

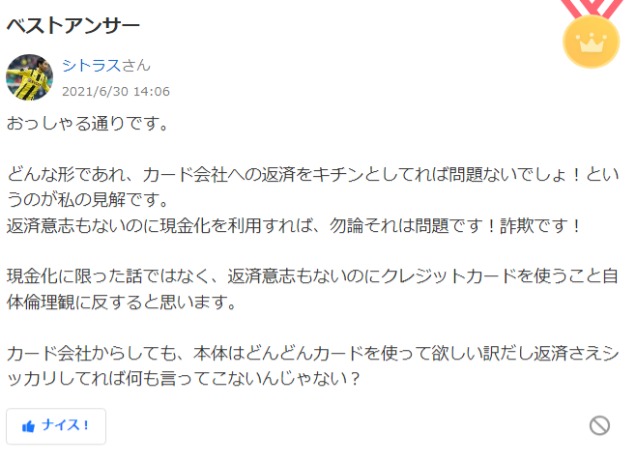

以下の知恵袋の投稿ではその点に触れられています。

スクリーンショット出典:YAHOO!知恵袋「q13245419973」

筆者もこの意見には賛成で、返済意思がないのに現金化することは「現金をだまし取ること」を意味しますが、きちんと現金化した利用分を返せば問題はないものと思われます。

安全なクレカ現金化の方法

安全なクレカ現金化の方法をご紹介します。

安全なクレカ現金化方法①:自力でクレジットカード現金化

「クレカ現金化業者に問題があって安全に現金化できないなら、自分でクレカを現金化してしまえばいい」というのが賢い考え方です。

クレカ現金化って自分でもできるの?と思うかもしれませんが、クレカで購入した商品をフリマやリサイクルショップで売れば現金化できます。

自力でクレカ現金化したいなら以下の記事も参考になるのでおすすめです。

安全なクレカ現金化方法②:頻度は「月一度」

クレカ現金化の頻度が高いと怪しげな取引を監視する不正利用検知システムに引っかかり、すぐにカード会社に現金化が発覚してしまいます。

ちょうどいい頻度は月一くらいです。月一に高額商品を一つ買っていっきにクレカの与信を現金化するくらいがバレずに済むと思います。

安全なクレカ現金化方法③:利用前の口コミ・電話応対チェック

悪質業者というのは、口コミの内容や電話応対時の接客態度からある程度わかります。詐欺にあう前によく確認しておきましょう。

現金化業者の口コミはネットなかなか落ちていないので、電話するのが早いかもしれません。

電話は「接客態度をテストするため」にかけ、接客態度が悪いようならうやむやにして利用しないようにしましょう。

くれぐれも住所やメールといった個人情報を与えないようにしてください。

接客態度が良さげなら「この額なら手数料を差し引いて実際にいくらぐらいが振り込まれますか?」と聞きます。

大概のクレカ現金化業者に表記されている換金率は嘘だからだ!どうせ後から手数料だのなんだので差し引かれた金額が振り込まれる。

きちんと聞いてみて、ここで接客態度を変えるようならすぐに電話を切ります。ここでキレるようなら悪質業者です。

最後まで接客が丁寧ならクレカ現金化サービスを利用するようにしましょう。

安全なクレカ現金化専門サービス

自力でクレカ現金化ができればそもそも悪質業者に引っかかるリスクを排除できます。

しかし、自力でクレカ現金化をすると自由さから高頻度でクレカ現金化を繰り返す癖が生まれやすく、利用停止のリスクが上がります。

また、自力でクレカ現金化をする「面倒さ」を感じる方もいるかもしれません。そうした方が利用しているのが「クレカ現金化専門サービス」となります。

ここまで解説してきたようにクレカ現金化専門のサービスにはリスクもあります。ただ、優良な業者を選ぶことを意識すれば常套的な現金調達手段として利用できる方法ではあるでしょう。

以下の記事を参考に悪質な業者の特徴を抑えて引っかからないように警戒しよう。

クレカ現金化では「現金化専門のサービス」も使えるのだ!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!

まとめ

口コミで安全と言っているからと言って、その現金化サービスを利用するのは間違いです。

安全なクレカ現金化のためにはこの記事で解説したように利用停止リスクの回避や悪質業者の遭遇リスク回避といった「リスクの排除」が欠かせません。

口コミは参考にせず、自助努力で優良業者を探してみてください。その際にぜひこのメディアを参考にしていただければと思います。