バンドルカードといえば誰でも作れるVisaブランドのプリペイドカードであり、カード番号とセキュリティコードが付与されているのでクレジットカードのように利用できる便利なサービスですよね。

プリペイドカードですので始めに残高を追加しなければいけませんが、一度追加した残高を現金化することはできません。

チャージ残高の返金、残高の現金化は承っておりません。

バンドルカード公式でもこのように回答しており、現金化することはシステム的に不可能です。

裏技的に現金化する方法は存在しているゾ。

しかし、ここで無理矢理現金化してしまうのは「違法性がある行為なのではないか」と憶測の声が一部で上がっているようですね。

そこで今回解説していくのはバンドルカード現金化が違法かどうかについてです。白黒はっきりさせていきたいと思います。

バンドルカード現金化は違法?専門家が法律から考えて解説

バンドルカード現金化は違法なのでしょうか。バンドルカードの現金化には以下の法律が関わってきます。

- 資金決済法

- 古物営業法

- 出資法

この3つの法律とバンドルカード残高の現金化がどう関係してくるのか詳しく見ていきましょう。

バンドルカード現金化は違法?:『資金決済法』

資金決済法とは、プリペイドカードなど前払式(プリペイド)の決済手段などについての決まりを定める法律のことです。

この資金決済法上では実はバンドルカードのようなプリペイドカードの払戻(現金化)行為を原則的に禁止しています。

5 前払式支払手段発行者は、第一項各号に掲げる場合を除き、その発行する前払式支払手段について、保有者に払戻しをしてはならない。

これが資金決済法上の実際の条文となります。

「払戻しをしてはならない」とありますが、あくまでも「発行者側(バンドルカードであれば運営側)」に対してそう定めているだけであり、プリペイドカードの保有者であるみなさんが現金化することを禁止しているわけではありません。

冒頭でバンドルカードのサポートが「チャージ残高の返金を承っていない」としたのはこういった理由があるからなんだ。

バンドルカード現金化は違法?:『古物営業法』

古物営業法とは、古物(中古品)の営利目的の買取に関する法律のことです。中古品の買取なのでリサイクルショップなどはこの法律の適用を受けて営業を行っているというわけですね。

この古物営業法がバンドルカードの現金化に関わってくる場面は「現金化の段階」です。

バンドルカードを現金化するためには一度バンドルカードで購入した商品を「中古品(古物)」として誰かに買い取ってもらいます。

つまり、この買取(現金化)の段階(購入の段階ではない)で先の古物営業法が適用される可能性があるわけです。

古物営業法では無許可で営利目的の出品・買取業務を繰り返し営む行為を禁止しています。

例えばバンドルカード現金化の場合は、現金が補足する都度、バンドルカードで購入した商品を出品し、購入価格より高値で転売を繰り返すなどした場合、古物営業法違反となります。

ポイントは「購入価格より高値」というところで、購入価格以上で出品することで「利益」を出そうとしています。

これが営利目的の出品・買取業務(古物営業)とみなされれば、古物営業法上の無許可営業に該当し、検挙されることになるでしょう。

だから個人で古物営業許可を持っていない転売ヤーなどは検挙される例もあるようだな。

しかし、逆に購入価格以下で換金するような場合、利益は出ません。すなわち通常のリサイクルショップでバンドルカード決済商品を購入価格以下で現金化する場合などは問題ありません。

バンドルカード現金化は違法?:『出資法』

出資法とは銀行以外の金融機関(ノンバンク)の「金利」を取り締まるための法律のことです。

一見してバンドルカード現金化とは関係のないように思えますよね。実際、バンドルカード現金化でこの出資法が立証されるケースはごく稀でしょう。

ですが、捕まってからでは遅いので念のために説明しておきます。まずはこちらの事例をご覧ください。

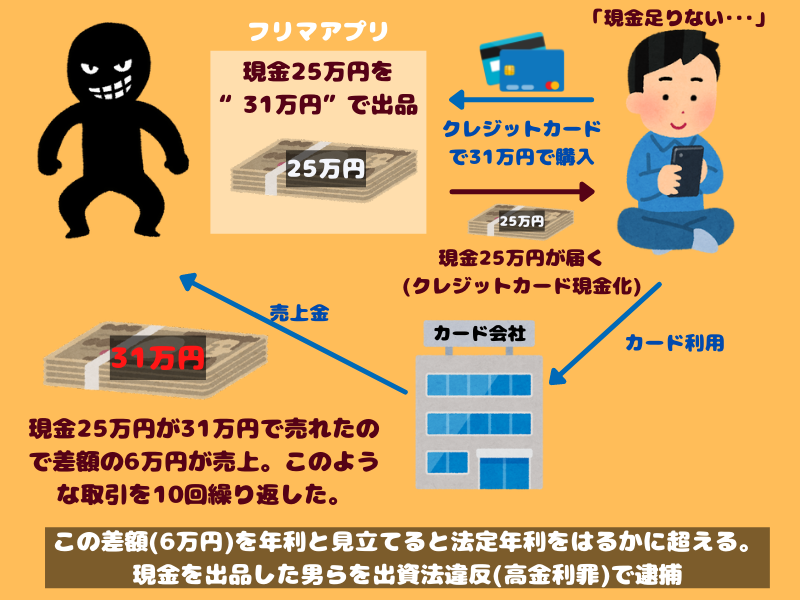

フリーマーケットアプリ大手で、額面以上の価格で現金を販売し、法定利率の上限を超える利息を受け取ったとして、千葉、秋田、京都の3府県警は16日、それぞれ千葉県成田市の契約社員の男(33)、秋田市の無職の女(60)、奈良県安堵町の無職の女(40)、広島県呉市の電報配達業の男(57)を出資法違反(超高金利など)の容疑で逮捕した。いずれも容疑を認めているという。

一体何が起きたのでしょうか。この事件の相互関係を説明すると以下のようになります。

あるユーザーが現金25万円をフリマアプリ上で「31万円」で出品(他ユーザーによる例もあり)し、その差額を売上として複数回繰り返していました。

これを一種の「現金の融資」と見立てた警察は、現金とフリマ価格の差額(売上)を「金利」とし、合計の売上金額が「法定年利」を大きく超えるとして、この現金出品を行っていた複数のユーザーを逮捕しました。

この法定年利は出資法上で以下のように定められています。

2 前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

引用元:e-Gov「出資の受入れ、預り金及び金利等の取締りに関する法律」※赤太字加工

フリマで出品した現金の売上(差額)合計金額がこの年20%を超える年利とみなされてしまったようですね。

出資法の「高金利罪」が適用された例となります。

話が脱線しかけていますが、実はバンドルカード(プリペイドカード)の現金化でも同様の事例が起こる可能性があります。

バンドルカードの残高をフリマアプリなどで出品、それをクレジットカードなどで購入させ、何らかの形でバンドルカードの残高を相手に支払う、といった形式が考えられるでしょう。

このようなバンドルカード現金化の方法は確立していませんが、仮に「バンドルカードの残高をそのまま購入させる」という現金化方法を試そうとしているのであれば要注意です。

違法ではないバンドルカード現金化の方法

違法ではないバンドルカード現金化の方法は簡単で「利益を出さないこと」です。つまり「残高をそれ以下の値段で現金化する」ただこれだけとなります。

バンドルカード現金化で利益を出してしまうと古物営業法の規制対象となることがあるので注意だ。

利益を出さなければいいのでバンドルカード決済商品の購入金額と同額(現金化レート・還元率100%)で商品を現金化すればOKです。

もっともバンドルカードの残高が現金化さえできればいいので利益を出すことも考えない方が多いだろう。

リサイクルショップで売ってもOKだけど業者側の事情が勘案されるので安く買い叩かれてしまう可能性もあるよ。注意しよう。

結論:クレジットカードがあればクレカ現金化した方が良い

バンドルカードの残高を現金化しなければならない程現金が不足しているのであれば、バンドルカードの残高分では現金不足が解消しない可能性も十分に考えられます。

そのような方が利用するのがバンドルカード現金化と同様の方法をとる「クレジットカード現金化」という方法です。

この方法であれば当月未使用のクレジットカードの余った与信(ショッピング枠)を換金することで前借的に現金を調達できます。利用分は後でカード会社にきちんと支払いましょう。

クレジットカード現金化には色んな方法があるけど時間がないなら「クレジットカード現金化専門サービス」!バンドルカードを現金化するよりも時短で現金を調達!

ベストの換金率は、最低92%~最高98.8%と業界最高。

カード決済は海外経由なので、カード会社にバレる心配もありません。

換金率と安心感が違います!

名前・フリガナ・携帯番号・利用額、の4項目を入力するだけで申し込みは完了!

どこよりも簡単な申し込みが評価されています。

・自信があるからできる換金率保証サービス導入

・男性は自動的に男性限定プラン適用

・トラブル&クレーム0件宣言

・お客様目線の徹底

と、ベストだけにベストな選択間違いなし!